Sau cuộc chiến Ukraine bùng nổ năm 2022, thế giới chứng kiến trật tự địa chính trị đảo lộn và một cuộc chạy đua vũ trang quy mô lớn. Chi tiêu quân sự toàn cầu năm 2024 đạt mức kỷ lục 2,718 nghìn tỷ USD, tăng 9,4% so với 2023 – mức tăng theo năm cao nhất kể từ sau Chiến tranh Lạnh. Việc các cường quốc đầu tư ồ ạt vào sản xuất vũ khí và quân sự hóa đã đóng góp đáng kể vào tăng trưởng kinh tế của họ, đặc biệt là ở Mỹ. Tuy nhiên, xu hướng tăng trưởng dựa vào chiến tranh này cũng làm gia tăng bất ổn toàn cầu và gây tổn thất nặng nề cho các nước nhỏ là nạn nhân của xung đột.

Mỹ: Tăng trưởng dựa vào sản xuất vũ khí

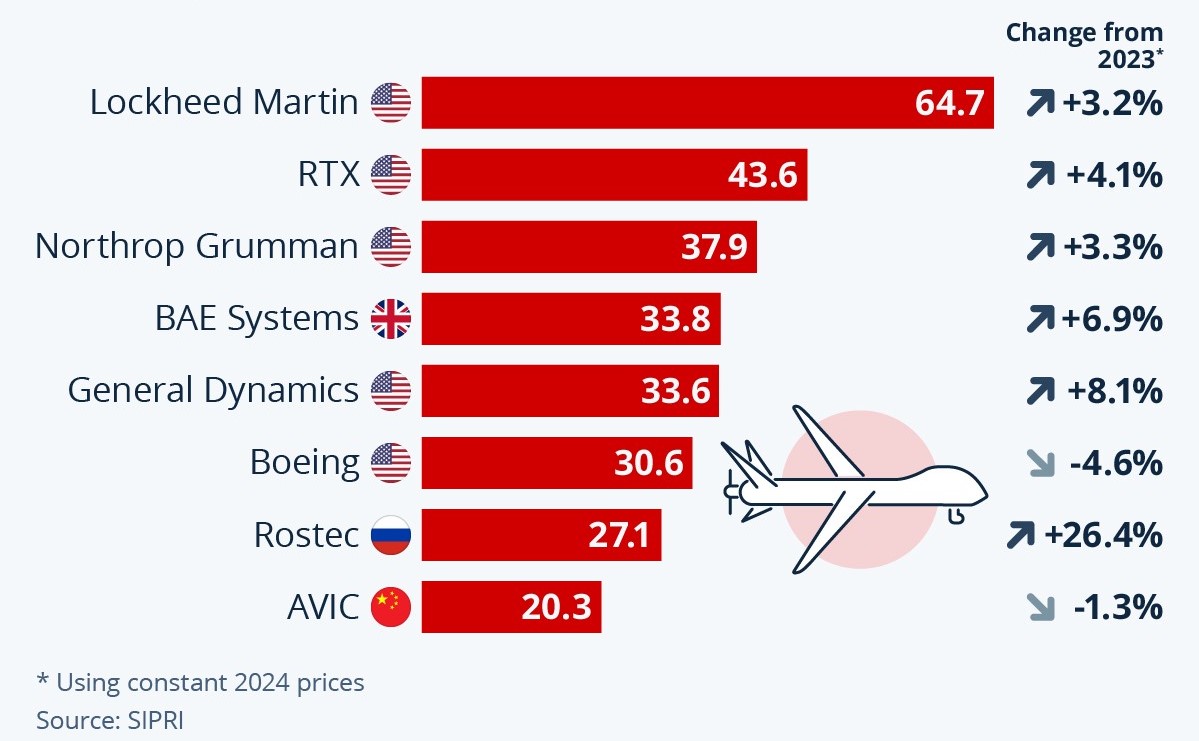

Nền kinh tế Hoa Kỳ năm 2024–2025 tiếp tục tăng trưởng khá vững, trong đó một phần đáng kể động lực đến từ chi tiêu quốc phòng và xuất khẩu vũ khí. Ngân sách quân sự Mỹ năm 2024 đã tăng 5,7% lên khoảng 997 tỷ USD, chiếm 37% tổng chi tiêu quân sự toàn cầu. Việc chính phủ Mỹ bơm tiền hiện đại hóa kho vũ khí nhằm duy trì lợi thế chiến lược trước Nga và Trung Quốc đã tạo thuận lợi cho các nhà thầu quốc phòng. Theo một báo cáo của Viện Quincy (Mỹ), trong giai đoạn 2020–2024 các công ty tư nhân đã nhận tới 2,4 nghìn tỷ USD hợp đồng từ Lầu Năm Góc, và chỉ riêng 5 tập đoàn lớn nhất (Lockheed Martin, Raytheon (RTX), Boeing, General Dynamics, Northrop Grumman) đã hưởng 771 tỷ USD, nhiều gấp đôi ngân sách mà Mỹ dành cho ngoại giao và viện trợ trong cùng kỳ. Báo cáo này nhấn mạnh giới công nghiệp vũ khí Mỹ “hưởng lợi khổng lồ từ làn sóng bán vũ khí ra nước ngoài gắn liền với các cuộc chiến ở Ukraine và Gaza”. Thực vậy, các hãng như Lockheed Martin đã ghi nhận doanh thu và lợi nhuận cao kỷ lục nhờ đơn đặt hàng vũ khí từ châu Âu (bù đắp kho dự trữ cạn kiệt vì viện trợ Ukraine) cũng như nhờ các gói viện trợ quân sự do Mỹ tài trợ cho Ukraine và Israel. Chỉ trong hai năm 2023–2024, các đồng minh châu Âu đã chi hơn 170 tỷ USD mua vũ khí, mang lại nguồn thu lớn ngoài ngân sách quốc phòng Mỹ cho các nhà thầu. Song song đó, quốc hội Hoa Kỳ phê duyệt ngân sách quốc phòng 2025 vượt ngưỡng 1 nghìn tỷ USD – con số cao chưa từng có, gần gấp đôi so với đầu những năm 2000. Rõ ràng, tổ hợp công nghiệp – quân sự đang chi phối mạnh mẽ chính sách, thúc đẩy chi tiêu quân sự vì lợi ích doanh nghiệp hơn là vì nhu cầu an ninh thực sự.

Cùng với sự bùng nổ của chi tiêu quân sự, Mỹ can dự sâu vào các cuộc xung đột trên thế giới. Chính quyền Washington đã đóng vai trò “nhà bảo trợ vũ khí” chính trong cuộc chiến Ukraine, cung cấp khí tài trị giá hàng chục tỷ USD và qua đó gián tiếp duy trì xung đột kéo dài. Bên cạnh đó, Mỹ còn hậu thuẫn mạnh mẽ chiến dịch quân sự của Israel tại Gaza, cam kết bổ sung viện trợ quốc phòng cho Israel – động thái bị nhiều nước Ả Rập chỉ trích là làm gia tăng bạo lực. Đặc biệt, chính quyền Hoa Kỳ dưới thời Tổng thống Trump đã tiến hành can thiệp tại Venezuela, bắt giữ Tổng thống nước này – gắn rõ ràng với mục tiêu kiểm soát dầu mỏ. Venezuela sở hữu trữ lượng dầu lớn nhất thế giới, và Washington đã mở chiến dịch can thiệp nhằm đảm bảo lợi ích cho các công ty dầu khí Hoa Kỳ tại đây. Sau khi Tổng thống Maduro bị lật đổ, Phó Tổng thống Delcy Rodríguez lên thay nhưng phải chịu sự kìm kẹp của Mỹ trong việc quản lý ngành dầu mỏ. Đây là ví dụ điển hình cho cách Mỹ sử dụng chiến tranh để đạt mục tiêu kinh tế – chiếm quyền tiếp cận tài nguyên (dầu lửa) và đồng thời tạo ra nhu cầu quốc phòng để kích thích sản xuất vũ khí trong nước. Tuy giúp thúc đẩy tăng trưởng ngắn hạn cho kinh tế Mỹ (nhất là lợi nhuận của các tập đoàn dầu khí và vũ khí), hành động này bị dư luận quốc tế lên án mạnh mẽ vì vi phạm chủ quyền và gây đau khổ cho người dân Venezuela.

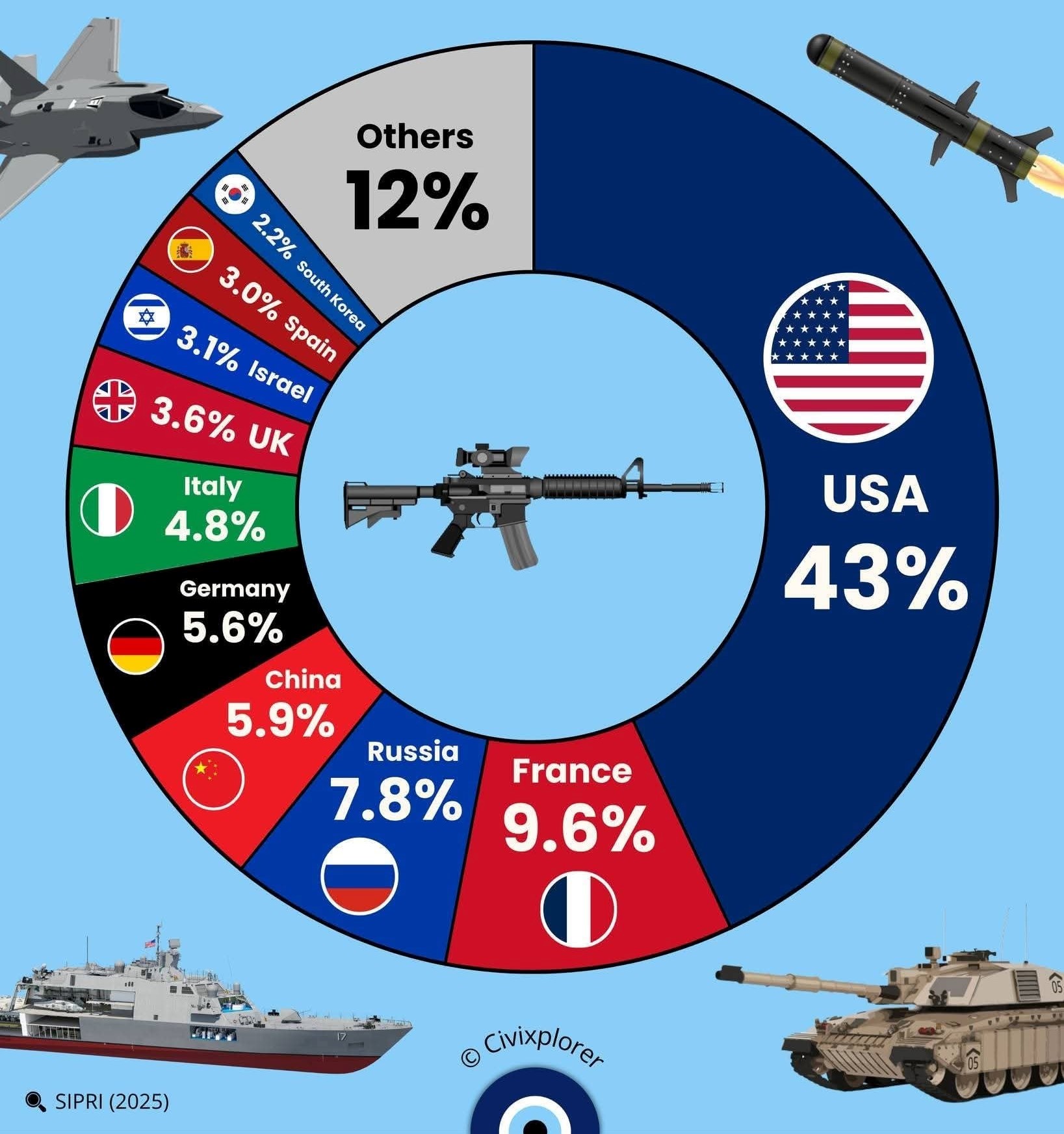

Không chỉ hưởng lợi qua việc kích cầu nội địa, Mỹ còn là nước xuất khẩu vũ khí hàng đầu. Trong giai đoạn 2015–2024, các công ty Mỹ thu về doanh số bán vũ khí lớn nhất thế giới. Tổng doanh thu 679 tỷ USD năm 2024 của Top 100 công ty quốc phòng toàn cầu thì các công ty Mỹ chiếm tỷ trọng cao nhất. Điều này củng cố thêm đóng góp của công nghiệp quốc phòng đối với nền kinh tế Mỹ, từ tạo việc làm đến xuất khẩu. Thị trường cũng phản ánh xu hướng này: chỉ số cổ phiếu ngành quốc phòng Mỹ (S&P Aerospace & Defense) tăng mạnh mẽ, vượt xa chỉ số S&P 500 chung của thị trường trong giai đoạn 2024–2025. Nhìn chung, Hoa Kỳ đang chứng kiến một giai đoạn “bùng nổ kinh tế thời chiến”, nơi mà vũ khí và chiến tranh trở thành một động lực tăng trưởng quan trọng – một thực trạng đáng lo ngại dưới góc độ đạo đức và ổn định lâu dài.

Nga: Tăng trưởng nhờ nền kinh tế thời chiến

Trái ngược với dự đoán của nhiều nước phương Tây về sự sụp đổ kinh tế, Nga duy trì được tăng trưởng nhờ tăng tốc sản xuất vũ khí và “nền kinh tế thời chiến” kể từ khi mở chiến dịch quân sự ở Ukraine. Trong 3 năm sau khi xung đột bùng nổ (2022–2024), GDP của Nga vẫn tiếp tục tăng trưởng, chủ yếu bởi chi tiêu quân sự ngày càng lớn. Năm 2024, chi tiêu quốc phòng Nga ước tính đạt 149 tỷ USD, tăng vọt 38% so với 2023 và gấp đôi mức năm 2015. Con số này tương đương 7,1% GDP và chiếm tới 19% tổng chi tiêu chính phủ Nga – phản ánh việc Moscow đã dồn nguồn lực khổng lồ cho cỗ máy chiến tranh. Theo các chuyên gia, Nga đang thực hiện dùng chi tiêu quân sự công để kích thích kinh tế, tạo công ăn việc làm và đơn hàng công nghiệp. Nhu cầu sản xuất quốc phòng cao đã khiến nền công nghiệp Nga “quá nóng”: nhiều nhà máy hoạt động hết công suất, tỷ lệ thất nghiệp giảm kỷ lục xuống dưới 2%, dẫn tới thiếu hụt lao động và lạm phát cao.

Dấu hiệu rõ nét nhất của tăng trưởng dựa vào chiến tranh là sự bùng nổ của sản xuất vũ khí trong cơ cấu công nghiệp Nga. Thống kê cuối 2025 cho thấy sản lượng công nghiệp Nga bất ngờ tăng mạnh nhờ các ngành liên quan quốc phòng. Tháng 10/2025, sản lượng công nghiệp tăng 3,1% so với cùng kỳ (so với chỉ 0,3% tháng 9), chủ yếu nhờ sản xuất phương tiện và thiết bị vận tải tăng 41% – bao gồm xe thiết giáp, máy bay, tàu chiến – và sản xuất sản phẩm kim loại (vũ khí, đạn dược) tăng 19,4%. Trong khi đó, các ngành dân sự như ô tô tiêu dùng lại sụt giảm mạnh (sản xuất xe con giảm gần 47% trong tháng 10). Rõ ràng, đơn đặt hàng quân sự từ chính phủ đã trở thành động lực chính kéo ngành công nghiệp Nga đi lên, bù đắp cho sự suy yếu ở khu vực dân sự. Từ 2022 đến 2024, Nga đã tuyển mộ thêm hàng trăm nghìn lao động và chuyển đổi nhiều nhà máy sang sản xuất phục vụ chiến tranh – tạo ra mức tăng sản lượng công nghiệp quốc phòng hơn 30% mỗi năm.

Một khía cạnh khác là Nga vẫn tận dụng quan hệ với một số nước để bán vũ khí lấy ngoại tệ, chẳng hạn tăng bán máy bay, hệ thống phòng không cho Iran, Myanmar hoặc trao đổi vũ khí lấy UAV từ Iran. Tóm lại, Nga đã tạm thời tránh được áp lực trừng phạt kinh tế nhờ tăng cường sản xuất vũ khí và chi tiêu quân sự, tạo tăng trưởng ngắn hạn trong bối cảnh bị trừng phạt. Song về dài hạn, tăng trưởng dựa vào chiến tranh không tốt cho nền tảng kinh tế và xã hội Nga, gây bất ổn vĩ mô và không bền vững.

Làn sóng quân sự hóa và đầu tư vũ khí

Cuộc chiến Ukraine và môi trường an ninh xấu đi đã kích hoạt một làn sóng quân sự hóa trên phạm vi toàn cầu, đặc biệt tại châu Âu và khu vực Đông Á. Nhiều quốc gia vốn duy trì chi tiêu quốc phòng khiêm tốn đã đảo ngược chính sách, mạnh tay tăng ngân sách quốc phòng, đầu tư mua sắm vũ khí hiện đại và tái cấu trúc lực lượng quân sự.

Châu Âu là ví dụ điển hình nhất của xu hướng này. Thực tế, kể từ khi chiến sự bùng nổ tại Ukraine, ngân sách quốc phòng ở hầu hết các nước châu Âu đều được nâng cấp chưa từng thấy từ sau Chiến tranh Lạnh. Theo SIPRI, năm 2024 lần đầu tiên Đức vươn lên thành nước chi tiêu quân sự lớn nhất Tây Âu, với 88,5 tỷ USD (tăng 28% so với 2023). Ba Lan, quốc gia giáp Ukraine và Nga, tăng ngân sách quốc phòng tới 31% trong 2024, đạt 38 tỷ USD, tương đương 4,2% GDP – tỷ lệ thuộc hàng cao nhất NATO. Nhiều nước Đông Âu khác cũng tăng mạnh: Romania tăng 43%, Các nước Baltic và Bắc Âu nâng chi tiêu lên mức kỷ lục. Kết quả là tổng chi tiêu quân sự của NATO đạt 1506 tỷ USD (năm 2024), chiếm 55% toàn cầu. Số thành viên NATO đạt ngưỡng 2% GDP cho quốc phòng đã tăng lên 18/32 nước – con số cao nhất kể từ khi NATO đề ra mục tiêu này năm 2014. Xu hướng này dự kiến còn tiếp diễn: châu Âu về cơ bản đã bước vào “thời kỳ chi tiêu quốc phòng cao” kéo dài trong những năm tới.

Việc quân sự hóa châu Âu không chỉ thể hiện ở các con số, mà còn ở thay đổi học thuyết: nhiều nước như Đức, Thụy Điển đã bỏ chính sách không xuất khẩu vũ khí sát thương, sẵn sàng cung cấp vũ khí hạng nặng cho Ukraine; Phần Lan và Thụy Điển gia nhập NATO; còn các nước trung lập truyền thống như Thụy Sĩ, Áo cũng tăng cường đầu tư quốc phòng. Sự hỗn loạn trật tự quốc tế do chiến tranh đã đẩy châu Âu trở lại tâm thế Chiến tranh Lạnh, tập trung nguồn lực cho quân sự nhằm răn đe cái họ cho rằng là mối đe dọa từ Nga.

Với Nhật Bản, áp lực an ninh từ Trung Quốc và Triều Tiên đã thúc đẩy Tokyo tiến hành bước ngoặt lịch sử về quốc phòng. Năm 2022, Nhật Bản thông qua Chiến lược An ninh mới, cam kết tăng gấp đôi ngân sách quốc phòng vào năm 2027 (từ ~1% lên 2% GDP) – lần đầu rũ bỏ giới hạn bất thành văn sau Thế chiến II. Các số liệu cho thấy sự chuyển biến rõ rệt: ngân sách quân sự Nhật năm 2024 tăng 21% so với năm trước, lên mức 55,3 tỷ USD – đây là mức tăng cao nhất kể từ năm 1952. Tỷ trọng quốc phòng trong GDP Nhật Bản đạt 1,4%, cao nhất từ năm 1958. Chính phủ của Thủ tướng Kishida đã quyết định trang bị cho Lực lượng Phòng vệ những năng lực chưa từng có, như tên lửa hành trình tầm xa (mua Tomahawk từ Mỹ), phát triển tên lửa siêu thanh, và cải tạo tàu sân bay chở tiêm kích F-35B. Nhật Bản thậm chí còn thành lập đơn vị tác chiến vũ trụ và an ninh mạng, đánh dấu việc mở rộng phạm vi hoạt động quân sự. Nguyên nhân trực tiếp của sự quân sự hóa này đến từ mối lo ngại trước sức mạnh quân sự Trung Quốc (đặc biệt là xung quanh vấn đề Đài Loan, Senkaku) và mối đe dọa tên lửa, hạt nhân từ Triều Tiên. Người dân Nhật vốn có Hiến pháp hòa bình, nay dần ủng hộ hơn việc tăng cường quốc phòng khi môi trường xung quanh ngày càng nguy hiểm. Việc Nhật Bản mạnh tay đầu tư vũ khí không chỉ nhằm tự vệ mà còn góp phần kích thích ngành công nghiệp quốc phòng nội địa. Các công ty quốc phòng Nhật (ví dụ Mitsubishi Heavy Industries) nay có thêm đơn hàng, thậm chí hưởng lợi gián tiếp từ việc châu Âu tăng chi tiêu – Reuters ghi nhận doanh thu nhiều hãng Nhật tăng nhờ xuất khẩu linh kiện, thiết bị cho các tập đoàn phương Tây trong bối cảnh thiếu hụt sản phẩm quốc phòng.

Hàn Quốc là một trường hợp đáng chú ý, nổi lên như “công xưởng vũ khí mới” của thế giới. Seoul từ lâu đã theo đuổi chính sách tự cường quốc phòng do mối đe dọa thường trực từ Triều Tiên, nhưng những năm gần đây Hàn Quốc còn đẩy mạnh xuất khẩu vũ khí như một ngành kinh tế mũi nhọn. Chi tiêu quân sự của Hàn Quốc năm 2024 ở mức 47,6 tỷ USD (khoảng 2,7% GDP), tăng 30% so với năm 2015. Nước này đầu tư mạnh vào các chương trình phát triển vũ khí nội địa, như hệ thống phòng thủ tên lửa, tiêm kích KF-21, tàu ngầm, nhằm vừa tăng cường an ninh vừa thúc đẩy công nghiệp trong nước. Quan trọng hơn, doanh thu xuất khẩu vũ khí của Hàn Quốc tăng vọt sau 2022 nhờ tận dụng cơ hội từ xung đột Ukraine. Khi các nước châu Âu gửi kho vũ khí cũ cho Ukraine và cần gấp rút tái trang bị, các nhà cung cấp truyền thống ở châu Âu và Mỹ không kịp đáp ứng, Hàn Quốc đã chớp thời cơ. Với ưu thế giao hàng nhanh, giá cạnh tranh, sẵn sàng chuyển giao công nghệ, các công ty Hàn Quốc ký loạt hợp đồng lớn bán pháo tự hành, xe tăng, tên lửa cho Ba Lan, Na Uy, Estonia, v.v. Kết quả là giai đoạn 2020–2024, Hàn Quốc vươn lên xếp thứ 10 thế giới về xuất khẩu vũ khí, chiếm 2,2% thị phần toàn cầu (tăng từ 0,9% một thập kỷ trước). Thậm chí, tập đoàn Hanwha – hãng quốc phòng lớn nhất Hàn Quốc – lần đầu tiên thu từ xuất khẩu nhiều hơn nội địa trong năm 2024. Nhờ thế, ngành công nghiệp quốc phòng đã trở thành một trụ cột mới của kinh tế Hàn Quốc, được chính phủ quảng bá như một thành công của mô hình “nhà nước kiến tạo”: vừa tăng sức mạnh quốc phòng, vừa thu ngoại tệ và tạo việc làm. Dù vậy, sự phụ thuộc vào đơn hàng nước ngoài cũng tiềm ẩn rủi ro nếu nhu cầu giảm sau khi chiến tranh kết thúc. Hiện tại, Hàn Quốc vẫn đang trên đà trở thành “cường quốc vũ khí”: nước này không chỉ bán, mà còn ký nhiều hiệp ước hợp tác quốc phòng với châu Âu, Trung Đông, Đông Nam Á để mở rộng thị trường và liên minh an ninh.

Đài Loan (vùng lãnh thổ có vị thế đặc biệt) cũng chứng kiến bước nhảy lớn về quân sự hóa do nguy cơ xung đột với Trung Quốc. Từ năm 2020 đến nay, chính quyền Đài Bắc liên tục nâng ngân sách quốc phòng với tốc độ cao. Ngân sách 2024 của Đài Loan dự kiến khoảng 440,6 tỷ Đài tệ (~13,8 tỷ USD), tăng 7,7% so với 2023 và đưa tỷ lệ quốc phòng lên khoảng 2,5% GDP. So với năm 2017, mức chi này đã tăng khoảng 63% – cho thấy tốc độ quân sự hóa nhanh chóng. Đài Loan cũng thông qua gói ngân sách đặc biệt giai đoạn 2022–2026 để sản xuất hàng loạt tên lửa chống hạm, phòng không nội địa và mua sắm máy bay, tàu chiến hiện đại. Đáng chú ý, chế độ nghĩa vụ quân sự được siết chặt: từ tháng 1/2024, thời gian nhập ngũ bắt buộc tăng từ 4 tháng lên 1 năm đối với nam giới. Ngoài ra, Đài Bắc tích cực mua sắm vũ khí từ Mỹ: hàng tỷ USD được dành để đặt hệ thống phòng thủ ven biển, tên lửa, máy bay do thám, nâng cấp phi đội F-16V và thậm chí theo đuổi mua vũ khí tiên tiến (như tên lửa Harpoon, HIMARS). Đài Loan cũng đầu tư tự phát triển, đã hạ thủy tàu ngầm tự đóng đầu tiên. Tất cả cho thấy một xu hướng quân sự hóa rõ rệt: xã hội Đài Loan chuyển sang “thời chiến” ở mức độ chuẩn bị, với ngân sách tăng, dân chúng huấn luyện quân sự nghiêm ngặt hơn và kho vũ khí dồi dào, nhằm răn đe Trung Quốc. Xu hướng này ở Đài Loan chỉ là một phần của bức tranh rộng hơn tại châu Á – Thái Bình Dương, nơi nhiều nước (như Hàn Quốc, Nhật Bản, Australia, Ấn Độ) đồng loạt tăng cường quốc phòng trước lo ngại về sức mạnh Trung Quốc và nguy cơ xung đột khu vực.

Tóm lại, từ Âu sang Á, năm 2024–2025 đánh dấu một cao trào quân sự hóa toàn cầu. Châu Âu, Nhật Bản, Hàn Quốc, Đài Loan… tuy hoàn cảnh khác nhau nhưng đều đầu tư mạnh vào vũ khí và quân đội – điều thúc đẩy tăng trưởng ngắn hạn trong lĩnh vực công nghiệp quốc phòng, nhưng đồng thời cho thấy thế giới đang bất ổn hơn. Các công ty quốc phòng ở Mỹ và châu Âu hưởng lợi chính, nhưng cả doanh nghiệp Nhật, Hàn cũng được “thơm lây” từ cơn sốt vũ trang. Đối với các nước này, chi tiền cho vũ khí vừa nâng cao an ninh (trước mắt), vừa kỳ vọng kích thích kinh tế. Song mặt khác, sự ưu tiên cho ngân sách quân sự thường đi kèm đánh đổi về phúc lợi, tài nguyên bị rút từ y tế, giáo dục sang quốc phòng có thể ảnh hưởng tiêu cực đến xã hội trong nhiều năm tới.

Hệ lụy của xu thế tăng trưởng dựa vào chiến tranh

Lịch sử cho thấy chiến tranh luôn gây đau khổ cho những quốc gia trực tiếp hứng chịu nó, trong khi một số nước khác có thể trục lợi hoặc hưởng lợi gián tiếp. Thực trạng năm 2025 càng khẳng định nghịch lý này. Các nước nhỏ như Ukraine đang gánh chịu tổn thất khủng khiếp: hàng chục nghìn người chết, cơ sở hạ tầng đổ nát, nền kinh tế suy sụp hơn 30% sau hai năm chiến tranh. Tương tự, người dân tại Gaza, Syria, Yemen hay mới đây là Venezuela đều là nạn nhân phải trả giá bằng máu và nước mắt cho những cuộc xung đột được khơi mào bởi toan tính của các cường quốc. Trong khi đó, các nước giàu và mạnh lại có xu hướng hưởng lợi kinh tế từ chiến tranh – một cách trực tiếp hoặc gián tiếp. Những tập đoàn vũ khí tại Mỹ, châu Âu thu siêu lợi nhuận khi “thế giới càng bất ổn, đơn hàng càng dồi dào”. Chính phủ các nước này đôi khi coi chiến tranh như một công cụ chính sách đối ngoại để đạt mục tiêu địa chiến lược và kinh tế: ví dụ như trường hợp Mỹ can thiệp vào Venezuela để giành quyền kiểm soát dầu mỏ. Chiến tranh cũng tạo cớ để các chính phủ huy động sự ủng hộ trong nước, tăng chi tiêu công không bị phản đối, từ đó kích thích những ngành công nghiệp nặng. Đây chính là mặt trái nguy hiểm của việc gắn tăng trưởng với chiến tranh: nó tạo động lực sai lệch khuyến khích xung đột lan rộng. Nếu một nền kinh tế, hay lợi ích nhóm, quá phụ thuộc vào “kinh tế chiến tranh”, nguy cơ là hòa bình bị xem nhẹ, và thế giới rơi vào vòng xoáy bạo lực leo thang.

Xu thế tăng trưởng dựa vào vũ khí và xung đột vũ trang trong những năm gần đây rõ ràng là một xu thế tiêu cực. Nó không chỉ đi ngược các nỗ lực hợp tác hòa bình, mà còn đe dọa an ninh chung khi cuộc chạy đua vũ trang khiến xung đột dễ bùng phát hơn. Việc tài nguyên khan hiếm bị dồn vào sản xuất súng đạn thay vì phát triển bền vững cũng khiến các mục tiêu toàn cầu như chống đói nghèo, chống biến đổi khí hậu bị đẩy sang bên lề. Nhìn chung, tăng trưởng kinh tế dựa trên sản xuất vũ khí, phương tiện chiến tranh thì các tập đoàn công nghiệp quốc phòng và giới tài phiệt được hưởng lợi, còn người dân vẫn chịu cảnh nghèo đói, chiến tranh và chết chóc. Vì vậy, thế giới năm 2025 trở nên khó khăn và phức tạp hơn: quan hệ quốc tế mang tính đối đầu cao, nguy cơ chiến tranh hiện hữu ở nhiều điểm nóng, và kinh tế toàn cầu tiềm ẩn bất ổn khi quá phụ thuộc vào chi tiêu quân sự, vốn không tạo ra giá trị cho đông đảo người dân.

Để tránh lặp lại bài học lịch sử, cộng đồng quốc tế cần nhận thức rằng tăng trưởng kinh tế có được từ chiến tranh là không bền vững và đầy rủi ro. Sự phồn vinh của các cường quốc dựa trên đau khổ của quốc gia khác cuối cùng sẽ tạo ra mâu thuẫn đạo đức và chính trị, làm xói mòn vị thế của chính họ. Thay vì chạy đua vũ trang, thế giới cần hướng tới những mô hình tăng trưởng khác, nơi hòa bình ổn định là nền tảng cho thịnh vượng chung. Xu hướng hiện nay ẩn chứa nhiều rủi ro, việc nhận diện nó một cách trung thực là bước đầu tiên để đảo ngược tình thế, ngăn chặn “cơn say chiến tranh” trước khi nó cuốn nhân loại vào những thập kỷ bất ổn mới.■